"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern."

"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern." 02521 - 900 90 32

02521 - 900 90 32

Prisma Life Tarif Flex UKasse GarantieRenteclassic als fondsgebundene Rückdeckungsversicherung der Unterstützungskasse |

Für wen ist der fondgebundene Tarif GarantieRenteclassic als Rückdeckungsversicherung der Unterstützungskasse geeignet?

- Für Kunden, die einen hohen Anteil Ihrer Einzahlungen fondsbasiert investieren wollen, um ernsthaft an den Renditechancen des Aktienmarkts partizipieren zu können.

- Für Kunden, die ein transparentes Produkt wünschen, bei dem sie auch während der Laufzeit der Rückdeckungsversicherung bei Bedarf direkten Einfluss auf die getätigten Investments nehmen können (Shift/Switch der Fonds).

- Für Kunden, die ein effizientes Garatiemodell ohne prozyklischen Ansatz bevorzugen.

- Für Kunden, die in Rahmen der rückgedeckten Unterstützungskasse Steuern sparen möchten.

- Für Kunden, die im Marktvergleich einen kostengünstigen Rückdeckungsversicherungstarif suchen.

1. PRISMA LIFE – Kapitalstärke und Ratings

Der liechtensteiner Versicherer PrismaLife. Langjährige Erfahrung und innovative Vorsorgelösungen sind das Markenzeichen der PrismaLife. Die hohe Qualität des führenden liechtensteinischen Lebensversicherers wird vom Finanzmagazin Focus-Money bestätigt. 2014 wurde PrismaLife zum sechsten Mal in Folge als „Bester Lebensversicherer“ in der Kategorie „Internationale Anbieter“ ausgezeichnet. Anrechenbare Eigenmittel übersteigen die vom Gesetzgeber als Mindestmaß geforderte Solvenzmarge deutlich (Solvabilitätsquote 959 % in 2013). Unterschiedliche Rating Agenturen bestätigen die Finanzstärke der PrismaLife AG.

")

Ratings 2013, Prisma Life AG

Finanzstärke Prisma Life AG

2. PRISMA LIFE – von drei Aufsichtsorganen beaufsichtigt

- FMA (Finanzmarktaufsicht Liechtenstein)

- BaFin in Deutschland

- FMA in Österreich

3. SICHERHEIT DES STANDORTES LIECHTENSTEIN

Besonderer Schutz des Liechtensteinischen Versicherungsaufsichtsgesetzes und der Liechtensteinischen Konkursordnung:

- Art. 59a Vermögenswerte (…) bilden im Konkursfall Sondermasse nach Art. 45 der Konkursordnung.

- Art. 45 Versicherungskunden haben vorrangigen Anspruch auf die ihnen zustehende Sondermasse.

4. GÜNSTIGE GESAMTKOSTENSTRUKTUR (Versicherungs- und Fondskosten)

Durch den Einsatz von Indexfonds (ETFs), die innerhalb der Fondsauswahl angeboten werden, lässt sich die effektive Bruttorenditeminderung durch Gesamtkosten (RIY) auf ca. 0,50% reduzieren.

Folgende Indexfonds ETFs stehen zur Wahl:

| ISIN | WKN | Bezeichnung | Risikoklasse | |

| LU0274211480 | DBX1DA | db x-trackers DAX® ETF | 3 | erhöhtes Risiko |

| LU0380865021 | DBX1ET | db x-trackers DJ EURO STOXX 50® ETF | 3 | erhöhtes Risiko |

| LU0290355717 | DBX0AC | db x-trackers iBoxx EUR SovEZ TRI 1C | 1 | geringes Risiko |

| LU0290358497 | DBX0AN | db x-trackers II EONIA TRN Index ETF | 1 | geringes Risiko |

| LU0290358224 | DBX0AM | db x-trackers II IBOXX® Euro Inflation-Linked TRN Index ETF | 1 | geringes Risiko |

| LU0292107645 | DBX1EM | db x-trackers MSCI Emerging Markets TRN Index ETF | 3 | erhöhtes Risiko |

| LU0274208692 | DBX1MW | db x-trackers MSCI World TRN Index ETF | 3 | erhöhtes Risiko |

| LU0328475107 | DBX1A3 | db x-trackers S&P Europe 350 Shariah ETF | 3 | erhöhtes Risiko |

| DE000A0HG2Q2 | A0HG2Q | iShares FTSE/EPRA European Property Index Fund | 3 | erhöhtes Risiko |

| FR0010270033 | A0JC8F | Lyxor ETF Commodities CRB | 3 | erhöhtes Risiko |

| FR0010346205 | LYX0AL | Lyxor ETF Commodities CRB Non Energy | 3 | erhöhtes Risiko |

| CH0047533523 | A0RK9Z | ZKB Gold ETF EUR (T) | 2 | mittleres Risiko |

| CH0183135992 | A1JXTG | ZKB Silver ETF EUR | 3 | erhöhtes Risiko |

Die Indexfondsauswahl gilt für den freien Teil der Anlagebeiträge. Der verbleibende Anteil wird zur Sicherstellung der Garantie in ein Sicherungsvermögen investiert.

Daneben besteht die Fondsauswahl aus 10 vermögensverwaltenden Konzepten von namhaften Gesellschaften wie WARBURG Invest, Morningstar und DJE Kapital AG sowie rund 150 Einzelfonds.

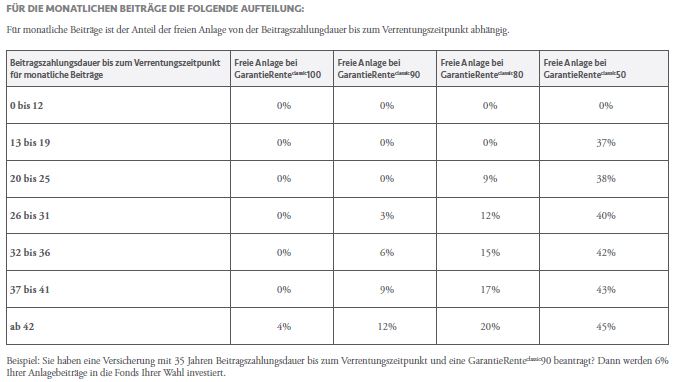

5. KLAR DEFINIERTER UND HOHER INVESTMENTANTEIL

Der Kunde kann sich bei Vertragsabschluss für eines von vier Garantieniveaus entscheiden, das dann für die gesamte Vertragslaufzeit gilt: eine GarantieRente in Höhe von 50, 80, 90 und 100 Prozent der Beitragssumme. In Abhängigkeit von der Garantiestufe und der Vertragslaufzeit ist der Anteil des freien Investments (freien Anlage) und der Sicherungsvermögens klar definiert. Bei der Tarifvariante GarantieRenteclassic50 kann der Anteil des freien Investments bis zu 45,00% betragen.

6. TRUEFONDS – Rückerstattung der Vertragskosten aus den Verwaltungsrückvergütungen für treue Kunden

PrismaLife belohnt langjährige Kunden für ihre Vertragstreue. In Abhängigkeit den gewählten Fonds gewährt die PrismaLife eine anteilige Rückerstattung von Kosten aus den Investmentfonds. Die Rückerstattungen werden jährlich dem sogenannten Treuefonds zugewiesen. Dieser Treuefonds wird am Kapitalmarkt angelegt. Jeder Versicherungsvertrag wird vom Beginn an am Treuefonds beteiligt. Im Falle einer Vertragskündigung wird der Wert des Truefonds ab dem 11. Vertragsjahr zusätzlich zum Deckungskapital berücksichtigt.

7. GARANTIE VERZINSUNG DES SICHERUNGSVERMÖGENS 1.25

Die garantierte Verzinsung des Sicherungsvermögens liegt für das Jahr 2016 bei 1,25%

8. KOSTENFREIER WECHSEL DER ANLAGESTRATEGIE

12 Switches und 12 Shifts sind pro Kalenderjahr kostenfrei.

9. RENTENFAKTOREN OHNE TREUHÄNDERKLAUSEL

Die gewährten Rentenfaktoren sind hart garantiert und können zukünftig nicht angepasst werden.

10. JÄHRLICHE RENTENSTEIGERUNG

Garantierte 1,00%ige gar. Rentensteigerung bereits im Rentenmodell berücksichtigt und vertraglich garantiert. Damit ist die Anpassungsprüfung der Rente für Arbeitgeber erfüllt.

11. ANPASSUNGSGARANTIE

Ein Zertifikat für künftige Verbesserungen der Versicherungsbedingungen der PrismaLife garantiert Bestandskunden der Flex UKasse, dass künftige Verbesserungen der Versicherungsbedingungen auch für bestehende Verträge übernommen werden, sofern die Tarifkalkulation davon nicht betroffen ist.

12. OPTION RENTE INDIVIDUELL

Zum Rentenbeginn wird auf Wunsch der Gesundheitszustand jedes einzelnen Kunden berücksichtigt. Das Rentenangebot kann höher ausfallen, wenn die versicherte Person zum Rentenbeginn bereits pflegebedürftig sein sollte oder an einer schweren Krankheit leidet, die ihre voraussichtliche Lebenserwartung verkürzt. Beispiel: Bei einem Herzinfarkt im Jahr 2012 mit einer fortdauernden Angina pectoris wäre nach heutigem Stand eine um 20% höhere Rente möglich.

Ihr Vorteil – Prisma Life Flex UKasse GarantieRente classic und GarantieRente invest als Rückdeckungsversicherung der Unterstützungskasse – günstiger mit Rabatt |

Durch die Nutzung unserer exklusiven RABATTTARIFE für die Rückdeckung der Unterstützungskasse steigern Sie erheblich die Höhe der Ihrer Versorgung im Alter. Abhängig von der Höhe der Einzahlung und der Laufzeit der Rückdeckungsversicherung können auf diese Weise die garantierten Versorgungsleistungen aus der Unterstützungskassenzusage um mehrere Zehntausend Euro gesteigert werden.