"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern."

"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern." 02521 - 900 90 32

02521 - 900 90 32

UWP-Rückdeckungsversicherung der Canada Life Tarif GENERATION business (fondsbasierter Rentenversicherungs-tarif für die Unterstützungskasse) |

Der Tarif GENERATION business der Canada Life ist für die betriebliche Altersversorgung im Rahmen der der Durchführungswege Direktversicherung, rückgedeckte Unterstützungskasse und rückgedeckte Pensionszusage geeignet.

Für wen ist der fondsbasierte Tarif GENERATION business als Rückdeckung der Unterstützungskasse geeignet?

- Für Anleger, die hohen Wert auf Finanzstärke (Bonität) des Anbieters legen.

- Für Anleger, die ein nachweislich funktionierendes, professionell gemanagtes Anlagekonzept suchen.

- Für Anleger, die zwar ein Aktieninvestment wünschen aber gleichzeitig nicht auf wichtige Garantien verzichten möchten.

- Für Anleger, die ernsthaft an den Renditechancen des Aktienmarkts partizipieren möchten ohne die Sorge Marktschwankungen zum Rentenbeginn ausgesetzt zu sein.

- Für Anleger, die in Rahmen der betrieblichen Versorgung über die rückgedeckte Unterstützungskasse Steuern sparen möchten.

Tarif GENERATION business und das UNITISED-WITH-PROFITS Prinzip (UWP– Prinzip)

Das Unitised-With-Profits-Prinzip ist ein jahrzehntelang erprobtes Konzept und stammt aus dem angelsächsischen Raum. Dort ist das UWP-Prinzip bereits eine bewährte Form der Altersvorsorge, die ein klares Ziel verfolgt: Attraktive Renditechancen in Kombination mit Garantien.

Welche Garantien werden von CANADA LIFE bedingungsgemäß ausgesprochen?

Bei Verträgen mit laufenden Beiträgen bestehen zum Rentenbeginn oder bei Kündigung in den letzten 5 Jahren vor ursprünglichem Rentenbeginn folgende Garantien:

- der Kunde genießt in vollem Umfang den von Canada Life festgelegten Wertzuwachs der Anteile, d. h., dass keine Wertangleichung vorgenommen wird, auch wenn der tatsächliche Marktwert unter dem geglätteten Wert liegt,

und

- der durchschnittliche geglättete Wertzuwachs der dem Vertrag zum Rentenbeginn zustehenden Anteile beträgt mindestens 1,00% pro Jahr,

und

- der Kunde erhält den vollen Differenzbetrag zwischen dem geglätteten Wert und einem möglichen höheren tatsächlichen Wert seines Anteilguthabens als Schlussbonus.

Die Voraussetzungen hierfür sind:

Der Vertrag hat mindestens 12 Jahre bestanden (auch beitragsfrei bestanden, wenn das geglättete Anteilguthaben zu Beginn der Beitragsfreistellung mindestens 1.500,- EUR betragen hat) und der Rentenbeginn bzw. die Kündigung liegt nicht früher als 5 Jahre vor dem ursprünglich gewählten Rentenbeginn. Weiter wird zum Rentenbeginn garantiert, dass das Rentenvermögen nicht niedriger als die Summe der eingezahlten Beiträge abzüglich etwaiger Kosten für die Zusatzoption „Beitragsbefreiung bei Berufsunfähigkeit“ sein wird. Dies setzt voraus, dass der Vertrag unter den ursprünglich vereinbarten Bedingungen durchgeführt wurde. In Fällen von Beitragsreduktionen oder Beitragsfreistellungen wird deshalb eine neue garantierte Ablaufsumme festgesetzt.

Was ist der GEGLÄTTETE WERT?

Der geglättete Wert ist der Sicherheitsbaustein. Das Glättungsverfahren schützt vor Kurseinbrüchen und sorgt dafür, dass das Vertragsguthaben gleichmäßig ansteigt. Der geglättete Wert des Vertrages ergibt sich aus den einzelnen jährlich gutgeschriebenen Wertzuwächsen, die jedes Jahr zum 1. April für die folgenden zwölf Monate festgelegt werden. Der jährliche geglättete Wertzuwachs kann nicht negativ sein und gibt an, wie stark das Anteilguthaben im jeweiligen Jahr mindestens wächst. Die Mindestwertentwicklung des geglätteten Wertes beträgt durchschnittlich 1,00 % pro Jahr für den Vertrag zum Rentenbeginn.

Was ist der TATSÄCHLICHE WERT und was der SCHLUSSBONUS?

Bei starkem Wirtschaftswachstum und aufstrebenden Aktienkursen partizipiert der Kunde beim Unitised-With-Profits-Prinzip durch das relativ hohe Aktieninvestment an der Wertentwicklung der Wertpapiermärkte. Dazu greift am Ende der Vertragslaufzeit bei Erfüllung der Garantievoraussetzungen der sogenannte Schlussbonus. Den Schlussbonus bekommt der Kunde immer dann, wenn der tatsächliche Wert seines Anteilguthabens zum Rentenbeginn höher ist als der geglättete Wert. Die Differenz zwischen dem geglätteten Wert und dem tatsächlichen Wert kommt so der Altersvorsorge zugute.

Canada Life Generation business Unterstützungskasse UWP-Prinzip

Erfüllt der Kunde die oben genannten Garantievoraussetzungen, erhält er zum ursprünglichen Rentenbeginn den höchsten von beiden Werten aus der Grafik oben.

Was passiert, wenn die Garantievoraussetzungen nicht erfüllt werden?

Wenn die Garantievoraussetzungen nicht erfüllt sind, besteht kein Anspruch auf einen Schlussbonus. Dennoch kann Canada Life den vollen Schlussbonus oder einen Teil davon gewähren, unter der Bedingung, dass die anderen am GENRATION UWP-Fonds I beteiligten Versicherungsnehmer dadurch auf kurze oder lange Sicht nicht unangemessen benachteiligt werden.

Kosten und Gebühren des Tarifs GENERATION business der Canada Life |

Abschluss- und Vertriebskosten

Diese werden in den ersten 5 Jahren aus dem Vertragsguthaben entnommen (ca. 5,50% der zum Vertragsbeginn vereinbarten Beitragssumme). Im Rahmen unserer Dienstleistung gewähren wir Ihnen 50% Rabatt auf die herkömmlich anfallenden Vertriebskosten.

Laufende Kosten

Bei Verträgen mit laufenden Beiträgen werden die Kosten für die Zuweisung von Anteilen durch die Differenz zwischen dem Ausgabe- und Rücknahmekurs für die Anteile in Höhe von 5 %, der Rücknahmeabschlag, erhoben (siehe § 13 Vertragsbedingungen).

Monatliche Verwaltungsgebühr

Zur Deckung der allgemeinen Bestandsverwaltungskosten fallen bei Verträgen mit laufenden Beiträgen eine folgende monatliche Gebühren an:

- 3,90 EUR bei einer Aufschubdauer unter 20 Jahren und einem Jahresbeitrag unter 900 EUR,

- 4,75 EUR bei einer Aufschubdauer unter 20 Jahren und einem Jahresbeitrag unter 1.200,- EUR und

- 5,55 EUR bei allen anderen Aufschubdauern und Jahresbeiträgen.

Fixkosten

Bei Verträgen mit laufenden Beiträgen werden die Fixkosten durch einen verringerten Zuteilungssatz für die auf die ersten zehn Versicherungsjahre gezahlten Beiträge erhoben. Durch die Fixkosten werden die allgemeinen Kosten des Unternehmens gedeckt, die unabhängig von der aktuellen Geschäftsentwicklung entstehen. Für ab dem 11. Versicherungsjahr fällige Beiträge gilt ein Zuteilungssatz von 101% und der Vertrag wird nicht mehr mit den Fixkosten belastet. Hierdurch werden vertragstreue Kunden belohnt.

Fondsverwaltungsgebühr

Für die Verwaltung des GENERATION UWP-Fonds I fällt eine Gebühr in Höhe von 1,50% p.a. an.

Garantiegebühr

Für die Sicherstellung der Garantie wird eine Garantiegebühr in Höhe von 0,25% p.a. des Anteilguthabens erhoben.

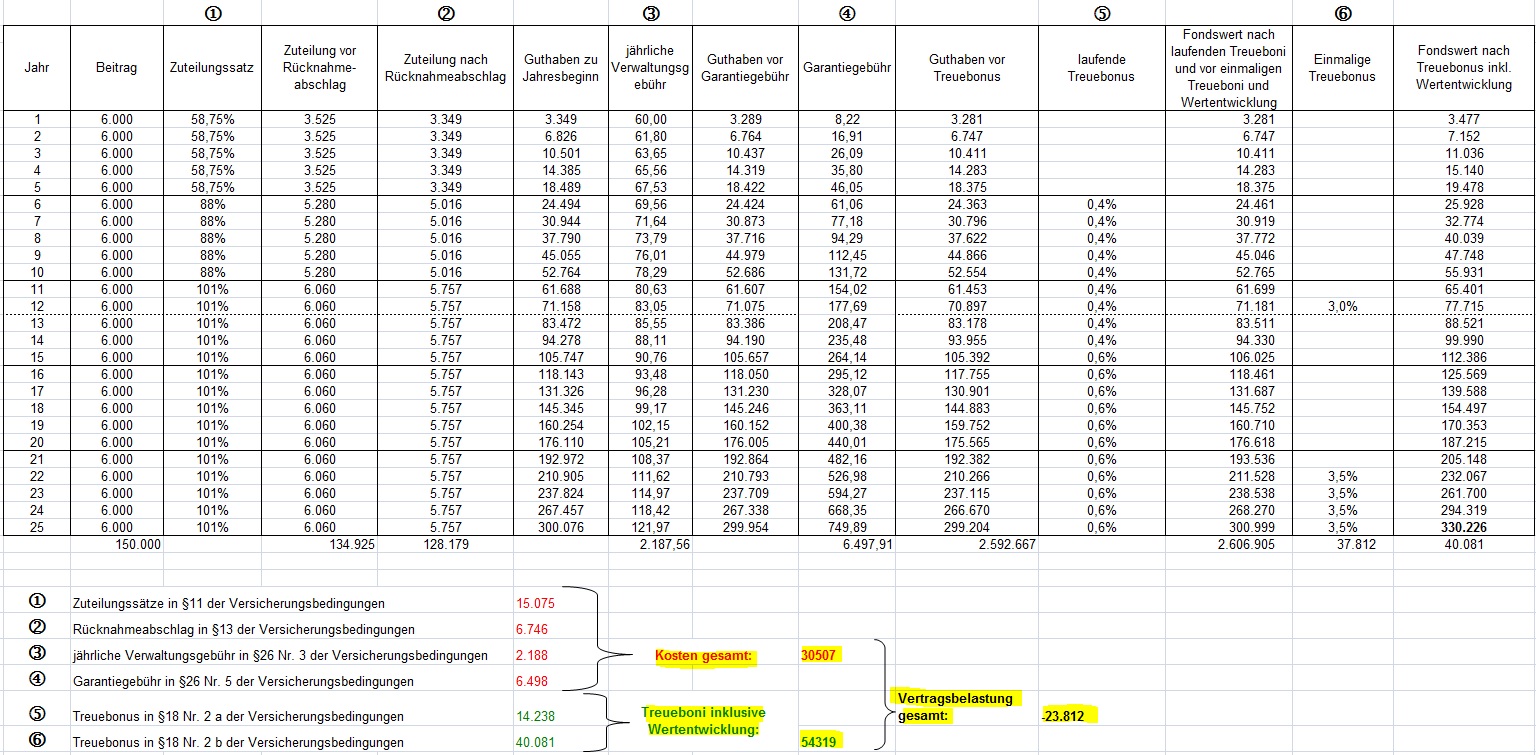

Beispielhafte Kostenauswertung zum Tarif GENERATION business GNB

|

Tarif: |

Canada Life GENERATION business Rückdeckungsversicherung der U-Kasse |

| Jährlicher Beitrag: |

6.000,- EUR |

| Vertragslaufzeit zum Rentenbeginn: |

25 Jahre |

| angenommene Wertentwicklung des GENERATION UWP-Fonds I nach Berücksichtigung von Fondskosten in Höhe von 1,50% p.a. : |

6,00% |

Canada Life Tarif Generation business Kostenverlauf

Unter Berücksichtigung, dass der Versicherungsvertrag vollständig über die Laufzeit von 25 Jahren mit einer monatlichen Einzahlung im Höhe von 500,- EUR bedient worden ist, stehen den gesamten Versicherungskosten des Vertrages in Höhe von 30.507,- EUR genau 54.319,- EUR Treuebonuszuteilungen (laufende Treueboni, einmalige Treueboni und Rententreueboni) entgegen.

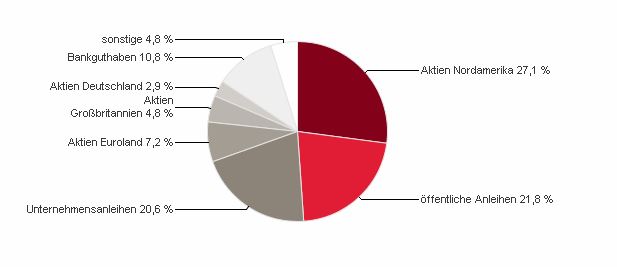

DER GENERATION UWP-FONDS I – der Investmentmotor |

Der GENERATION UWP-Fonds I ist ein interner Fonds, d. h., er wird nicht öffentlich an einer Börse gehandelt. Fondsmanagementgesellschaft ist derzeit Setanta Asset Management Ltd., eine Tochter der Canada Life Gruppe. Der Fonds ist ein aktiv verwalteter Mischfonds, der in Aktien, Anleihen, Immobilien und Liquide Mittel investiert. Der Anteil der Aktien beträgt zwischen 40,00% und 60,00%, der Anteil an Anleihen und liquiden Mitteln liegt ebenso zwischen 40,00% und 60,00%. Immobilien können dabei bis zu 5,00%, liquide Mittel bis zu 25,00% ausmachen. Der Anteil der Unternehmensanleihen kann zwischen 15,00% und 35,00% betragen.

Fondsstruktur – UWP-Fonds (Stand 31.03.2016)

Canada Life legt die Aufteilung dieser unterschiedlichen Anlageklassen regelmäßig neu fest unter Berücksichtigung der langfristigen Renditechancen und der innerhalb des Fonds gegebenen Garantien.

Fondsentwicklung des UWP-Fonds der Canada Life

UWP-Fonds Canada Life (07/2011 bis 07/2016)

Highlights des Tarifs GENERATION business der Canada Life als Rückdeckungsversicherung der Unterstützungskasse |

1. BESTE FINANZSTRÄRKE DES ANBIETERS

Die hervorragende Finanzstärke der kanadischen Muttergesellschaft, The Canada Life Assurance Company, wird immer wieder von den führenden Ratingagenturen bestätigt. Diese Ergebnisse sind seit über zehn Jahren durchgängig stark. Es gibt wenige deutsche Unternehmensgruppen, die eine ähnlich gute Finanzstärke aufweisen.

Rating 2016 – Canada Life Assurance Europe Ltd.

2. HOHE KAPITALGARANTIE – bei Endfälligkeit

Mit einem aktuellen geglätteten Wertzuwachs von 2,10% (Stand April 2016) bietet der UWP-Fonds I der Canada Life die höchste endfällige Kapitalgarantie im gesamten Markt.

3. UNITISED-WITH-PROFITS-PRINZIP – Hohes Aktieninvestment in Kombination mit starken Garantien

Trotz hoher Garantien ist der Anteil des Beitrages, den man als Anleger in Aktien investiert relativ hoch (Stand 31.12.2015: Aktienanteil von ca. 43,00%). Das ist ein signifikanter Vorteil im Vergleich zu klassischen deutschen Lebensversicherern, die ihre Garantien über die festverzinsliche Anlage, den sog. Deckungsstock erzeugen müssen und dadurch nur eine sehr geringe Aktienquote halten können (durchschnittliche Aktienquote der deutschen LV-Branche: 2,40%, Stand 2015). Insbesondere im Hinblick auf die bereits seit über 10 Jahren andauernde Niedrigzinsphase ist es ohne Aktienanteil schwer, angemessene Erträge zu erwirtschaften.

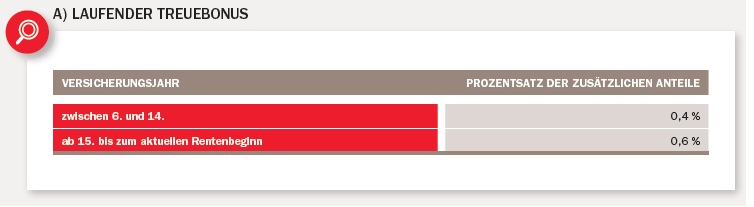

4. TRUEBONI – Rückerstattung der Vertragskosten für treue Kunden

Auf alle Verträge gegen laufende Beitragszahlung, die zum jeweiligen Stichtag der Treuebonuszuteilung nicht beitragsfrei gestellt sind, werden zu verschiedenen Zeitpunkten zusätzliche Anteile als Treuebonus gewährt:

A) Laufender Treuebonus

Canada Life – laufender Treuebonus

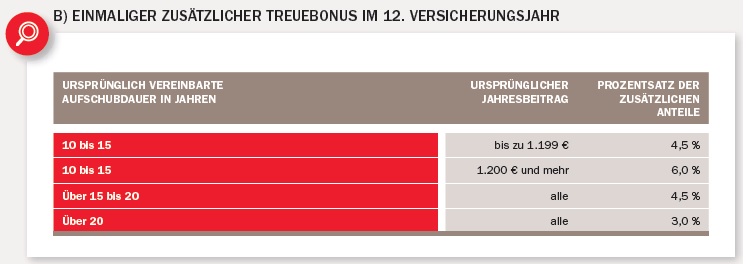

B) Einmaliger zusätzlicher Treuebonus im 12. Versicherungsjahr

Canada Life – einmaliger zusätzlicher Treuebonus

C) Rententreueboni

Darüber hinaus werden als sog. RENTENTREUEBONI dem Vertrag als weitere, einmalige Treueboni ein, zwei und drei Jahre vor dem ursprünglichen Rentenbeginn sowie zum Rentenbeginn jeweils 3,50% zusätzliche Anteile zugeteilt.

5. JÄHRLICHE RENTENSTEIGERUNG

Die Garantierte 1%ige Rentensteigerung ist bereits im Rentenmodell berücksichtigt und vertraglich garantiert. Damit ist die Anpassungsprüfung der Rente für Arbeitgeber erfüllt.

6. MARKTOPTION – Maximale Unabhängigkeit bei der Wahl des Rentenmodells

Auf Anfrage werden für den Kunden kurz vor Rentenbeginn Angebote für Renten anderer für Canada Life verfügbarer Versicherer eingeholt. Dadurch hat der Kunde zum Rentenbeginn die Möglichkeit, mit seinem bei Canada Life aufgebauten Rentenvermögen eine für ihn eventuell günstigere Rente auf Grundlage des Angebots eines anderen Anbieters zu erhalten. Er ist also nicht an das Rentenangebot der Canada Life gebunden.

7. MAXIMALE FAIRNESS UND TRANSPARENZ

Die individuellen geglätteten und tatsächlichen Anteile werden buchhalterisch getrennt. Dadurch kann transparent berechnet werden, wie das individuelle Anlageergebnis zustande kommt. Das Zusammenspiel zwischen geglätteten und tatsächlichen Werten bildet den Kern des UWP-Prinzips.

Verschenken Sie nicht länger Steuervorteile und fordern Sie kostenfrei Ihren persönlichen Unterstützungskassen Vergleich an oder rufen Sie uns an. Unsere Fachberater helfen Ihnen gern weiter.