"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern."

"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern." 02521 - 900 90 32

02521 - 900 90 32Sozialversicherungsrechtliche Behandlung der Zuwendungen (Einzahlungen) in die Unterstützungskasse bei einer Entgeltumwandlung

Für Zuwendungen (Einzahlungen), die durch Entgeltumwandlung finanziert werden, besteht in Höhe der Entgeltumwandlung, begrenzt auf 4 % der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (West) p. a., Sozialversicherungsfreiheit. Im Jahr 2014 beträgt der jährliche Höchstbetrag 2.856,- EUR. Durch die jährlich steigende Beitragsbemessungsgrenze steigt analog auch der zulässige Höchstbetrag für die Sozialabgabenbefreiung.

Soweit durch die Entgeltumwandlung das sozialversicherungspflichtige Arbeitseinkommen bzw. das Nettoeinkommen reduziert wird, kann durch eine Entgeltumwandlung eine gewisse Minderung der Sozialversicherungsansprüche oder anderer Leistungen (wie z. B. Krankengeld, Arbeitslosengeld, Elterngeld, Ansprüche aus der allgemeinen Rentenversicherung) eintreten.

Die Minderung des beitragspflichtigen Arbeitsentgelts durch Entgeltumwandlungen wirkt sich gleichermaßen bei der Ermittlung des für die Beurteilung der Krankenversicherungspflicht maßgebenden regelmäßigen Jahresarbeitsentgelts aus. Das bedeutet, dass die umgewandelten Entgeltbestandteile, auch bei der Berechnung des regelmäßigen Jahresarbeitsentgelts im Sinne des § 6 Abs. 1 Nr. 1 i. V. m. Abs. 6 oder Abs. 7 SGB V außer Betracht bleiben. Durch eine Entgeltumwandlung kann unter Umständen also die Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung (GKV) unterschritten werden. Dadurch kann eine erneute Versicherungspflicht in der GKV ausgelöst werden.

Sozialversicherungsrechtliche Behandlung der Renten- und Kapitalleistungen (Auszahlungen) aus der Unterstützungskasse bei einer Entgeltumwandlung nach Eintritt des Versorgungsfalles

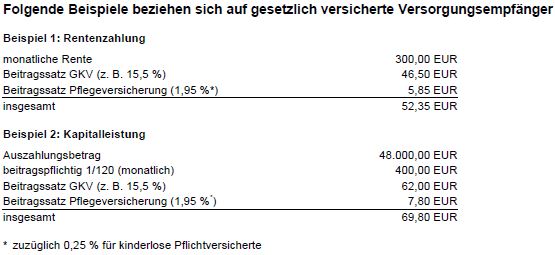

Seit 2004 unterliegen Renten- und Kapitalleistungen aus der Unterstützungskasse der Kranken- und Pflegeversicherungspflicht. Die Beiträge, zu deren Berechnung der volle Beitragssatz herangezogen wird, müssen allein vom Versorgungsberechtigten gezahlt werden.

Gesetzliche Renten- und Arbeitslosenversicherungspflicht für Renten- und Kapitalleistungen aus der Unterstützungskasse

Nach Eintritt des Versorgungsfalls sind Versorgungsbezüge in der Renten- und Arbeitslosenversicherung beitragsfrei.

Krankenversicherungspflicht für Renten- und Kapitalleistungen aus der Unterstützungskasse

Rentner, die Mitglied einer gesetzlichen Krankenkasse sind, haben für sämtliche Kapital- und Rentenleistungen aus der Unterstützungskasse den vollen allgemeinen Beitragssatz ihrer Krankenkasse zu zahlen. Bei Kapitalleistungen gilt zurzeit 1/120 des Kapitalbetrags für maximal 10 Jahre als beitragspflichtige monatliche Einnahme. Bei Rentnern, die der privaten Krankenversicherung (PKV) angehören, besteht keine Beitragspflicht in der gesetzlichen Krankenversicherung (GKV).