"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern."

"In unseren Vergleichen berücksichtigen wir sämtliche für sehr gut und gut befundenen Unterstützungskassen-Tarife der verschiedenen Anbieter insbesondere alle Finanztest-, Öko-Test Siegertarife und Empfehlungen von Ratingagenturen, Finanzzeitschriften und Verbraucherschützern." 02521 - 900 90 32

02521 - 900 90 32

Klassische Variante der Rückdeckungsversicherung der Unterstützungskasse |

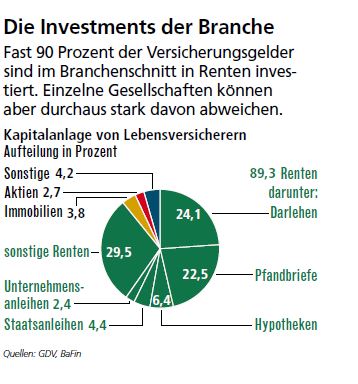

Bei der klassischen Variante der Rückdeckungsversicherung der Unterstützungskasse handelt es sich um die risikoärmste Anlageform. Die Versicherungsgesellschaften müssen die Kundengelder sicherheitsorientiert anlegen, rund 90 Prozent stecken daher in festverzinslichen Papieren. Gleichzeitig bietet die klassische Rückdeckungsversicherung der Unterstützungskasse die mit Abstand höchsten Garantien bezogen auf die Renten- und Kapitalleistungen zum Rentenbeginn. Die entstehenden Versorgungsleistungen (Renten und Kapitalleistungen) aus der klassischen Rückdeckungs-versicherung der Unterstützungskasse basieren auf dem Garantiezins und den Überschüssen (der sog. Überschussbeteiligung).

Garantiezins:

Garantiezins:

Bei den garantierten Leistungen im Angebot der klassischen Rückdeckungsversicherung der Unterstützungskasse ist bereits ein Garantiezins von 1,25% jährlich berücksichtigt, dies ist der Höchstzinssatz gemäß § 2 der Deckungsrückstellungsverordnung.

Überschussbeteiligung:

Die Beiträge für die Rückdeckungsversicherung der Unterstützungskasse sind für die gesamte Versicherungsdauer garantiert und können nicht erhöht werden. Damit die garantierten Leistungen auf jeden Fall gezahlt werden können, sind die Beiträge unter vorsichtigen Annahmen zur künftigen Entwicklung der Kapitalerträge kalkuliert worden.

Insbesondere für Kosten und Leistungsfälle wurden Sicherheiten berücksichtigt. Durch höhere Kapitalerträge, geringere Kosten und einen günstigeren Verlauf der Leistungen für Versicherungsfälle als bei der Beitragskalkulation angenommen, entstehen im Allgemeinen Überschüsse, die in Form der Überschussbeteiligung an die Versicherten weitergeben werden. Prognosen über die Entwicklung der Überschussbeteiligung bei der klassischen Variante der Rückdeckungsversicherung der Unterstützungskasse sind über einen längeren Zeitraum nur bedingt möglich, da weder die Zinsänderungen am Kapitalmarkt, noch der Verlauf der Leistungsfälle oder die Entwicklung der Kosten über die gesamte Vertragsdauer vorhersehbar sind.

Die im Angebot der klassischen Rückdeckungsversicherung angegebenen Leistungen aus der Überschussbeteiligung basieren auf einer unverbindlichen Beispielrechnung mit den für das jeweils aktuelle Jahr festgesetzten Überschusssätzen. Dabei wurde vereinfachend unterstellt, dass diese Überschusssätze während der gesamten Laufzeit der Rückdeckungsversicherung unverändert bleiben. Sie haben deshalb nur hypothetischen Charakter.

Die Versicherer können sich mit ihren Erträgen im allgemeinen Niedrigzinsumfeld gut sehen lassen. Von Ertragsschwäche kann also bei den klassischen Lebensversicherungen keine Rede sein. Viele andere Produkte stehen nicht so gut da.

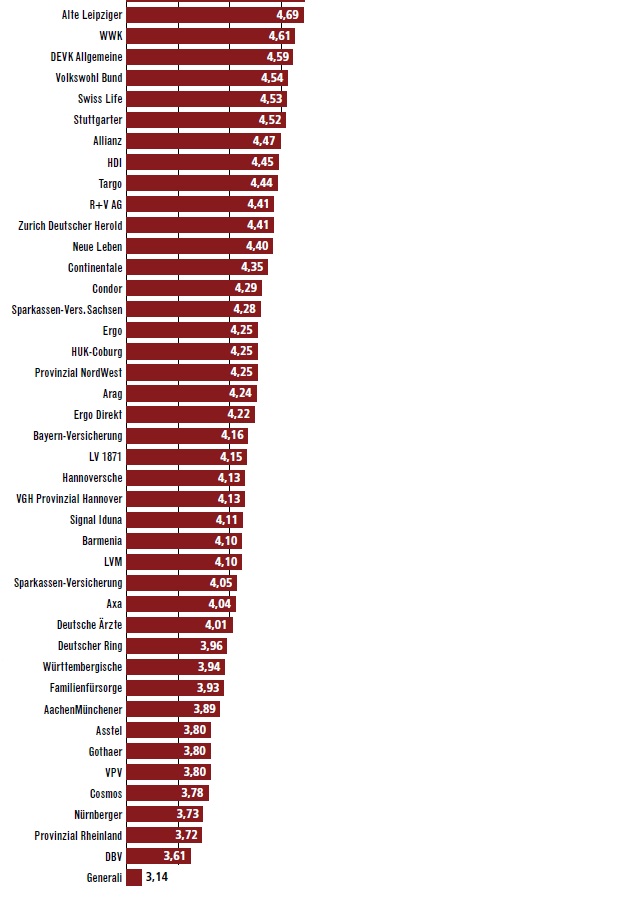

Die Erfolgreichsten Anbieter klassischer Rententarife für die Rückdeckung der Unterstützungskasse gemessen an der erwirtschafteten Nettoverzinsung durchschnittlicher Verzinsung der Jahre 2009 bis 2011

Bei der Ermittlung der Nettoverzinsung wurden von den erzielten Erträgen Aufwendungen für die Kapitalanlagen abgezogen, also vor allem Verluste aus dem Abgang von Investments, Abschreibungen und Verwaltungskosten.

(Zur Betonung der Unterschiede in der Nettoverzinsung beginnen die Balken erst bei 3,00%)

Verschenken Sie nicht länger Steuervorteile und fordern Sie jetzt Ihren kostenfreien Vergleich der Unterstützungskassen mit klassischer Rückdeckungsversicherung an.

UNTERSTÜTZUNGSKASSEN VERGLEICH ANFORDERN